企業(yè)問題診斷

立即登記

紡織制造作為資本相對密集的產(chǎn)業(yè),規(guī)模經(jīng)濟(jì)效益十分顯著。從棉花到成衣,整個紡織產(chǎn)業(yè)鏈涵蓋了服裝制造的所有流程。

紡織服裝行業(yè)是傳統(tǒng)的現(xiàn)金流較好的行業(yè),其研究的核心根本就在于研究供應(yīng)鏈及供應(yīng)鏈管理,通過品牌商/渠道商以不同方式傳遞給消費者的過程。

目前,中國市場既為全球第一大服裝消費市場,中國也是全球第一大紡織品服裝供應(yīng)國,且紡織品份額仍在持續(xù)上升。

紡織服裝產(chǎn)業(yè)鏈各環(huán)節(jié)主要包括原材料供應(yīng)、紡紗、織布、印染、后整理、成衣生產(chǎn)、品牌服裝管理等。其中技術(shù)壁壘性最為突出的要屬紡絲和染整環(huán)節(jié)。

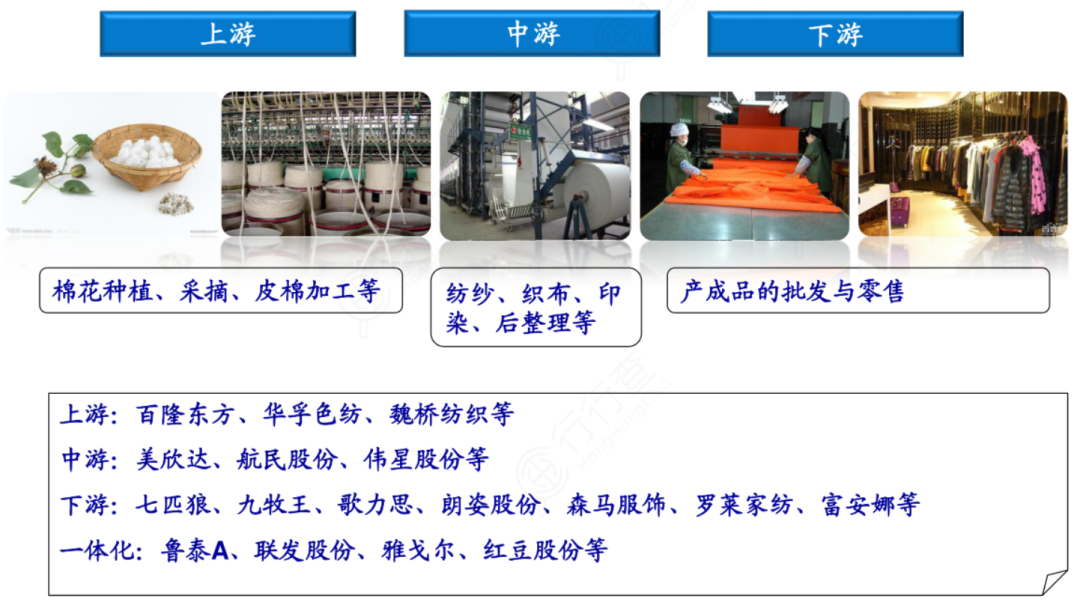

紡織服裝產(chǎn)業(yè)鏈概覽:

圖片資料來源:海通證券

1.紡織服裝產(chǎn)業(yè)鏈上游

上游紡織制造行業(yè)受棉花、石油等大宗商品價格影響,與制造業(yè)類似,具有一定周期性,以出口外銷為主,勞動力、固定資產(chǎn)、生產(chǎn)效率、生產(chǎn)規(guī)模、匯率、環(huán)保政策等影響較大。

原材料包括棉花、化纖、皮革、羊毛等

一般情況下,棉花成本占紡織制造企業(yè)成本的50-70%,我國棉花進(jìn)口量受配額限制,棉花價格上下浮動較明顯。

國家統(tǒng)計局公布的全國棉花產(chǎn)量數(shù)據(jù)顯示,2020年全國棉花產(chǎn)量591.0萬噸,比上年增加2.1萬噸,增長0.4%。

從供給端來看,目前我國棉花供給維持在每年600萬噸的水平,同時目前庫消比已處于正常狀態(tài)。

從結(jié)構(gòu)看,國內(nèi)有西北內(nèi)陸、黃河流域、長江流域三大棉區(qū),其中西北內(nèi)陸中的新疆棉區(qū)是主力,主要得益于新疆土質(zhì)堿性,夏季溫差大、陽光充足,擁有種植高品級棉花得天獨厚的條件。

基于此,新疆棉花播種面積占比持續(xù)加大,2020年新疆占全國總播種面積的76%,主要集中在北疆的昌吉、石河子、奎屯一帶,同年產(chǎn)量為500萬噸,貢獻(xiàn)全國總產(chǎn)量的85%。

化纖行業(yè)是紡織服裝行業(yè)上游,主要提供面料紡紗所需的化學(xué)纖維。據(jù)日本化學(xué)協(xié)會的統(tǒng)計,全球纖維市場中,化纖市場份額超七層。

紡紗分為白紗、色紗、色紡紗等,目前全球色紡紗約90%的產(chǎn)能集中在中國,已形成寡頭壟斷的格局。

截止2019年末,我國色紡紗行業(yè)總產(chǎn)能約為1000萬錠、行業(yè)市場規(guī)模在570億元左右。

華孚時尚、百隆東方分別占據(jù)整體市場份額的24%和18%,而在中高端色紡紗市場中,華孚時尚、百隆東方分別占據(jù)了40%、30%的市場份額。

織布環(huán)節(jié)的標(biāo)準(zhǔn)化相對較高、成衣制造也更為偏向勞動密集型,雖然在生產(chǎn)過程中仍會有相應(yīng)的特色工藝,但是相對壁壘性較低。相關(guān)公司有魯泰A、聯(lián)發(fā)股份、黑牡丹等。

印染整環(huán)節(jié)中主要體現(xiàn)了公司污染處理能力、后整理能力,其中后整理賦予了面料防水、防紫外線等功能特性,是染整環(huán)節(jié)最具技術(shù)壁壘的工藝。相關(guān)公司包括航民股份、眾和股份、美欣達(dá)等。

上游行業(yè)的制造企業(yè)主營靠外銷,核心競爭力主要表現(xiàn)在技術(shù)研發(fā)能力、供應(yīng)鏈管理能力、產(chǎn)能布局、規(guī)模效應(yīng)等方面。

2.紡織服裝產(chǎn)業(yè)鏈中游

根據(jù)萬代股份招股說明書,服裝生產(chǎn)制造行業(yè)處于整個服裝產(chǎn)業(yè)鏈中下游,也是我國服裝產(chǎn)業(yè)經(jīng)營者較為集中的領(lǐng)域,處于完全競爭狀態(tài)的行業(yè)特點。

成衣生產(chǎn)制造環(huán)節(jié),因主要為勞動密集型生產(chǎn),資本開支相對較小,但同時附加值也較少,毛利率相對較低,盈利能力的提升主要依靠對人均效率的提升和原材料的合理規(guī)劃利用。

中游服裝生產(chǎn)制造有OBM/ODM/OEM三種模式,毛利率依次降低。

中游生產(chǎn)制造行業(yè)產(chǎn)品銷售方向分為外銷和內(nèi)銷,外銷加工制造約占60%,其余為內(nèi)銷品牌零售。

受我國人力成本、原材料成本逐年提升等原因,內(nèi)銷的占比呈上升趨勢。

3.紡織服裝產(chǎn)業(yè)鏈下游

下游品牌零售行業(yè)核心競爭力主要體現(xiàn)在銷售渠道布局、品牌開發(fā)與運作能力、產(chǎn)品設(shè)計研發(fā)、供應(yīng)鏈管理等方面。

紡織服裝產(chǎn)業(yè)鏈越靠下游毛利率越高。品牌商和銷售商利潤遠(yuǎn)高于加工生產(chǎn)商,約在40-50%,而服裝制造商的毛利率僅在15%左右。

我國服裝行業(yè)CR8為9.4%,遠(yuǎn)低于日本、韓國、美國和英國,處于較低級別的分散競爭格局。

分具體產(chǎn)業(yè)鏈環(huán)節(jié)看,制造端具備研發(fā)、效率、垂直一體化整合能力的龍頭企業(yè)具有更廣闊的發(fā)展前景,同時功能性品牌集中度提升潛力、以及品牌價值突出和零售管理高效的龍頭企業(yè)更值得關(guān)注。

紡織服裝產(chǎn)業(yè)鏈競爭格局

我國紡織服裝制造行業(yè)目前整體增長緩慢、高度分散,但行業(yè)龍頭議價能力較強(qiáng),產(chǎn)業(yè)鏈配套成熟、國際競爭力領(lǐng)先,大浪淘沙中蘊(yùn)藏著結(jié)構(gòu)性投資機(jī)會。

一方面,產(chǎn)能過剩和成本壓力對經(jīng)營不善的中小型紡企造成擠壓;另一方面,行業(yè)內(nèi)部的整合趨勢及品牌對供應(yīng)商的優(yōu)中選優(yōu)傾向?qū)π袠I(yè)龍頭形成利好。

紡織服裝行業(yè)簡單的商業(yè)模式為需求驅(qū)動產(chǎn)能投資、產(chǎn)銷帶來盈利與現(xiàn)金、現(xiàn)金進(jìn)一步投入來驅(qū)動增長的循環(huán),因此核心關(guān)注指標(biāo)包括產(chǎn)銷量、單價、毛利率、應(yīng)收應(yīng)付款賬期和資本開支等。

在我國服裝產(chǎn)業(yè)人工、物料成本上升的背景下,柬埔寨、越南等國家的人口紅利逐漸顯現(xiàn),國內(nèi)領(lǐng)先服裝制造商推進(jìn)全球產(chǎn)能配置,將生產(chǎn)基地從國內(nèi)轉(zhuǎn)移至東南亞等低成本海外地區(qū),有助于降低成本、提高毛利,形成更高的進(jìn)入壁壘。

近十年來,中國紡織服裝行業(yè)供需兩側(cè)同時處于紅利消退后洗牌變革環(huán)境中。機(jī)遇與挑戰(zhàn)下,中國涌現(xiàn)了一批具備競爭優(yōu)勢的龍頭企業(yè)。部分國產(chǎn)品牌在經(jīng)歷了2012-2013的庫存危機(jī)后重回快速成長軌道,應(yīng)對國際品牌競爭下仍持續(xù)提升市場份額。

中國紡織服裝行業(yè)十年來從港臺向內(nèi)地不斷演變。中國香港:制造供應(yīng)-利豐;休閑時裝-思捷環(huán)球;中國臺灣:制造供應(yīng)-福懋興業(yè)、臺南紡織、寶成工業(yè)、裕元集團(tuán);中國大陸:制造供應(yīng)-申洲國際;運動鞋服-百麗國際、安踏體育。

中國紡織服裝各子領(lǐng)域持續(xù)增長

將紡織服裝成品按品類劃分,比較各品類的成長性與格局,增速:運動服>童裝>女裝>男裝,男鞋>女鞋。

未來運動服和童裝行業(yè)處于高景氣的賽道。頭部品牌護(hù)城河持續(xù)增強(qiáng),集中度提升更加顯著。運動品牌憑借持續(xù)的研發(fā)和營銷的資源投入構(gòu)建了深厚的壁壘,同樣也構(gòu)建了產(chǎn)業(yè)鏈的資源壁壘。

同樣,上游龍頭供應(yīng)商與下游龍頭渠道商也傾向于與具有長期成長前景的龍頭品牌合作,強(qiáng)強(qiáng)聯(lián)合是產(chǎn)業(yè)鏈龍頭企業(yè)保持長期競爭力的方式。

國產(chǎn)龍頭品牌(安踏、李寧、特步、361度以及安踏收購的FILA)在經(jīng)過調(diào)整后保持了相對穩(wěn)定的占有率達(dá)到22.6%,其余國際品牌份額也相對穩(wěn)定在7%。

我國紡織服裝行業(yè)整體增長緩慢,低進(jìn)入門檻與附加值產(chǎn)業(yè)向低成本國家地區(qū)外流,行業(yè)呈現(xiàn)明顯的結(jié)構(gòu)分化,但是行業(yè)整體但國際競爭力強(qiáng),能夠在需求、投入、盈利上形成良性循環(huán)壁壘的企業(yè),將持續(xù)獲得超越行業(yè)的增長機(jī)會,從而形成良性循環(huán)的關(guān)鍵在于領(lǐng)先的成本控制能力和高附加值的產(chǎn)出。

聲明:本網(wǎng)站部分作品內(nèi)容(視頻、圖片、文章等)來源于互聯(lián)網(wǎng)公開途徑搜索獲取,并未限制轉(zhuǎn)載或者復(fù)制,如涉及作品侵權(quán)問題,請第一時間告知,我們將根據(jù)您提供的初步證明材料確認(rèn)版權(quán)并第一時間刪除。